가계 부채 한계상황 직면

세계적인 디레버리지 흐름 속 나 홀로 증가… 다중 채무 급증 등 ‘적신호’

3대 국제 신용 평가사 중 하나인 무디스가 작념 11월 25일 한국의 가계 부채 증가가 한국 금융회사들의 신용 등급에 부정적이라는 평가를 내놓았다. 상황이 더 악화된다면 신용 등급을 강등당할 수도 있다는 것이어서 축구로 치면 옐로카드를 받은 셈이다.

신용 등급으로 먹고사는 금융회사들에 치명적인 경고다. 왜냐하면 은행 등 금융회사의 신용 등급이 낮아지면 외부에서 돈을 빌리거나 채권을 발행할 때 금리가 높아지는 것은 물론 경우에 따라서는 아예 돈을 빌릴 수조차 없게 되기 때문이다.

지난 11월 25일 무디스, 한국 금융사 신용 등급 강등 경고

무디스의 경고는 한국은행이 9월 말 가계 신용이 1100조 원으로 사상 최대치를 기록했다고 발표한 며칠 후 나왔다. 여기서 가계 신용은 은행 등 금융회사들이 가계에 빌려준 가계 대출에다 판매 신용(신용카드 또는 할부판매 이용액)을 더한 것이다.

사실 소득과 고용이 늘어나고 성장하는 경제에서 가계가 돈을 빌려 쓰는 것은 당연한 경제활동 중 하나이고 그 규모가 커지면서 사상 최대치를 경신하는 것 또한 매우 자연스러운 일이다.

따라서 무디스가 한국의 가계 부채가 사상 최대를 기록했다는 사실만으로 경고음을 발한 것은 아니다. 무디스는 한국 가계 부채의 재무 건전성 등 여러 지표들이 악화되고 있다고 지적했다. 특히 중하층 가계들의 부채 상황이 급속하게 나빠지고 있다면서 금융 감독 당국의 규제 조치로 은행들이 대출을 꺼림에 따라 대출 수요가 은행 외의 금융회사, 즉 새마을금고 또는 저축은행과 같은 비은행권으로 옮겨 가고 있기 때문이라고 분석했다.

한국의 가계 부채는 어떤 상황이고 또 어떤 위험을 안고 있는 것일까.

첫째, 최근 수년 동안 가계 부채가 소득보다 훨씬 더 빠른 속도로 늘어났다는 점을 들 수 있다. 10년 전인 2002년에만 해도 64.5%였던 국내총생산(GDP) 대비 가계 신용 비율이 2012년 제작년에는 75.7%까지 급등했다. 이 기간 중 GDP는 연평균 5.9% 증가하면서 721조 원에서 1273조 원으로 1.8배 늘어났다. 반면 가계 신용은 465조 원에서 1100조 원으로 2.3배나 늘어나면서 연평균 증가율이 8.6%에 달했다.

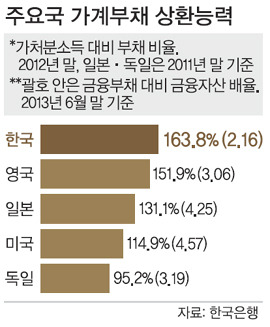

둘째, 이에 따라 무디스가 지적한 것처럼 한국 가계 부채의 재무 건전성, 즉 원리금 상환 능력이 크게 떨어지고 있다는 점이다. 경제협력개발기구(OECD)에 따르면 개인 가처분소득 대비 가계 부채비율에서 한국은 163.8%(2012년 기준)로 주요국 중 가장 높은 수준이다.

여기에는 사실상 가계부채인 전월세 보증금 과(900조 원). 자영업자 소호대출(450조 원)이 빠진 것이다 이를 합치면, 자그마치 개인 가처분 소득 대비 가계부채 비율은 무려 지구 역사상 그 유례가 없는, 가처분 소득 대비 부채 비율이 350%가 넘는다.

이는 전대미문의 위기 상황임에 틀림없다.

글로벌 금융 위기 이후 미국 등 주요 선진국들은 부채를 축소(de-leverage)하는 정책 기조로 돌아서면서 이 비율이 낮아지고 있다. 반대로 한국은 내수 진작 및 주택 시장 활성화 정책, 자영업자 급증 등의 영향으로 가계 부채 증가율이 소득 증가율을 웃도는 흐름이 계속되고 있다. 그간 대출금리가 크게 낮아지기는 했지만 부채 규모 자체가 커지면서 이자 및 원금 상환 부담이 커질 수밖에 없는 구조적 문제를 안고 있는 것이다.

셋째, 가계 부채의 상당 부분이 주택 구입 또는 전세금 증액과 관련이 있다는 점이다.

대표적인 케이스가 2000년대 후반 주택 가격이 오를 것으로 기대하고 무리하게 대출을 받은 사람들이다. 이른바 하우스푸어(house poor)라고 불리는 이들은 주택 가격이 수년째 내림세를 이어가면서 금융 부담과 함께 집을 팔고 싶어도 팔리지 않는 이중고를 겪고 있다.

현대경제연구원 등에 따르면 이 같은 하우스푸어가 한국 전체 가구의 35% 안팎에 해당하는 350만~500만 가구에 달하고 있다. 게다가 한국은행의 금융 안정 보고서에 따르면 최근 전셋값이 급등하자 집주인(25.5%)들이 대출금을 상환하기 위해 전세금을 올리는 현상이 상황을 더 악화시키고 있다. 주택 보유자가 세입자에 비해 신용도 또는 상환 능력이 높다고 볼 수 있다면 채무가 집주인으로부터 세입자에게 넘어가는 것은 풍선효과로서 결코 바람직하지 못하다.

넷째, 가계 대출 중 대출금리가 크게 높은 비은행권 대출의 비중이 절반을 넘어서면서

전반적인 대출금리의 인하에도 이자 부담이 크게 늘고 있다는 점이다. 비은행권은 저축은행과 신용협동조합·새마을금고·상호금융(농수협 단위조합)·보험사·캐피털사·증권사 등을 포함하는 개념이다. 저축은행·신협·새마을금고·상호금융의 대출은 2002년 55조 원에서 작년에 193조 원으로 3.5배나 늘어난 반면 은행 대출은 222조 원에서 660조 원으로 3.0배 늘어나는데 그치고 있다. 문제는 이들 비은행권의 대출금리가 은행에 비해 크게 높을 뿐만 아니라 신용 등급이 낮은 사람들이 대거 몰려 있다는 점이다.

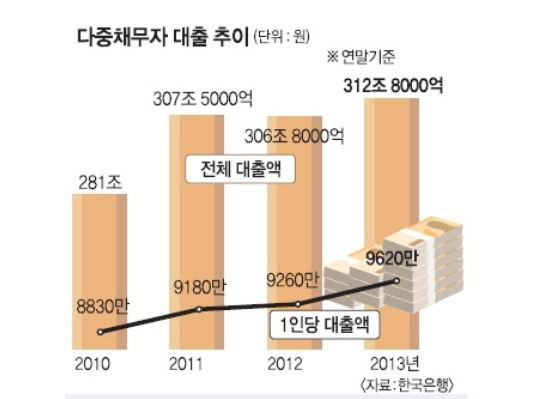

다섯째, 3곳 이상의 금융회사로부터 돈을 빌려 쓰고 있는 이른바 다중 채무자가 428만 명에 달하고 있다는 점이다. 전체 가계 대출자의 30%가 넘는 이들 중 상당수는 돌려막기로 간신히 버티고 있는 사람들이 적지 않을 것이고 돌려막기가 무너진다면 동시다발로 연체가 발생한다는 점에서, 언제 어디서나 무너질 수 있는 최악의 상황에 놓여있다.

다중 채무자들이 더 이상 못 버티고 연체하기 시작하면 그 파급력은 매우 빠를 뿐만 아니라 비은행권을 넘어 은행권까지 영향권에 들게 될 것이다.

댐은 가장 약한 곳에서 무너지기 시작해 가장 강하고 튼튼한 곳도 힘없이 무너뜨린다.

미국의 서브프라임 모기지(비우량 주택 담보대출) 부실 사태도 서브프라임(sub-prime: 프라임보다 낮은 신용 등급)이라는 말 그대로 신용도가 낮은 사람들이 도화선이 됐다.

신용도가 높은 사람들이 더 이상 돈을 빌려가지 않자 미국의 금융회사들이 신용도가 낮은 사람들에게까지 대거 돈을 빌려주기 시작했다. 그러다가 이들의 연체가 급증하면서 신용도가 높은 프라임 모기지는 물론 미국 금융시장을 넘어 글로벌 금융시장이 위기의 소용돌이로 빠져든 것이었다.

댐은 가장 약한 곳부터 무너진다

한국 가계 대출의 연체율은 2009년 12월 말 0.48%에서 지난 10월 말 현재 0.85%로 오름세를 타고 있다. 하지만 연체율만 놓고 본다면 아직은 우려할 정도는 아니라고 할 수 있다. 그러나 다중 채무자들이 더 이상 못 버티고 연체하기 시작하면 그 파급력은 매우 빠를 뿐만 아니라 비은행권을 넘어 순식간에 은행권까지 영향권에 들게 될 것이다.

미국의 서브프라임 모기지 사태는 물론 한국의 2002~2003년 신용카드 사태에서 경험한 것처럼 신용도가 낮은 사람들에서 시작된 부실 문제가 금융권 전반으로 확산되는 것이다.

이 과정에서 부실채권이 기하급수적으로 늘어나면서 금융회사들이 대출을 꺼리는 신용 경색 현상이 발생하고 심할 경우 이자가 한없이 치솟는 금융 시스템이 마비되는 상황으로 치달을 수도 있다. 이때 소비 및 투자 위축으로 실물경기는 물론 부동산 시장 또한 급속하게 위기로 빠져들게 될 것이다.

이 같은 최악의 시나리오를 막기 위해 어떤 조치들이 필요할까?

(펌 최성환 한화생명 은퇴연구소장·고려대 국제대학원 겸임교수)

하이고~ 땅없어 낡아지면 결국 똥값 되고 말, 희망제로 염라 아파트에

셀프 호구된 공굴 푸어가 500만 개 넘는단다.

----------------------------------------------------------------------

작금의 위기는 한국만 꺼지지 않은 거품에 있다.

주식 채권 시장에서 신흥국들 중 가장 빠르게 달러가 빠져 나가는 것 봐라.

거품이 터질락 말락 하는 데

당신이 외국인 이라면 한국 주식 채권에 배팅 하겠소?

고로, 거품이 꺼질 때까지 위기는 계속~ 된다.

우리나라의 장기 외채는 2995억 달라 이고

단기 외채는 1515억 달라이다. (2013 기준)

합이 4400억 달라 넘는다.

에다가 주식시장에 들어온 달러가 2200억 달라... 합이 6600억 달라

도애체 이자만 얼마가 나가는지 끔직한 숫자다

앞으로 미국 금리가 오르면 더 끔찍해 지겠지...

돈은 돈이고 이자는 이자라고 박박 우긴다면 할말 엄따... 상상은 자유이니까.

펀더맨탈 같은 소리 마라.

금리는 금리끼리 노는 것이지, 펀더맨탈하고 노는 게 아니다.

전대미문의 초대형 버블의 기초자산 달러가, 거품 폭발 시

일시적으로 빠져 나갈 것은 자명한 일, 그럼 어케 될지는 안 봐도 비디오.

어차피 땅 없어 낡아지면 똥값 되고 말 공구리에

국운을 건 박근혜가 얼마나 미련하고 위험한 인물인지 아직도 감 못 잡겠소?

내가 공구리 한 놈만 열나 패는 이유는,

지상최대 싸구려 건축물을 5성급 호텔 값보다 3배 이상 받아 처먹는 게

배 아파 패는 것이 아니다.

갑을 바라보는 나이 먹도록,

민족상잔 6.25. 세계 1차 2차 석유파동. 한전 주식 파동. 1997년 환란. 2003년 카드 대란.

2008년 리먼사태. 질곡의 삶을 살아 온 게 넘넘 끔찍하고 억울해서 그런다

경제 민주화 없이는 저런 끔찍한 사태는 끝없이~ 이어질 수밖에 없다.

진짜로 이번에 터지면.... 상기한 고난의 세월은 껌 값도 안 될 것이다.

내가 왜 상식을 벗어난 전대미문 초대형 버블 공굴 덩어리 아파트 땜시

또 전대미문의 위기를 겪어야 한단 말인가.

지구상에, 하우스 푸어로 하우스 푸어를 돌려막기 하다가. 이것도 안 되니까.

전세 푸어로 하우스 푸어 돌려막기 하는 잔인한 나라는 듣고 본적도 없다.

한국 친일파 정권은 진퉁 일본 731부대 놈들보다 더 잔인한 정권이다.

지난 대선도. 역시나 공굴 푸어들의 절규로 깜도 안 되는 대통이 당선 됐다.

비정상이 정상을 지배하는 대한민국...

나 같은 삶을 살지 말고, 젊은이 들은 이 나라를 떠나라... 가망 없다.

땅없어 30년 먹다 100% 확률로 빵원 되어 전가족 노숙자 되고 마는 것이 부동산이냐?

치명적 독약이지, (일본 도쿄도 아파트 10토막 검색해 보시오)

진정코, 거품은 반드시 파열된다는 걸 몰랐습니까?

능력 없는 사람에게 빚 왕창내어 공굴박스 사게한 이명박근혜는 범죄자 맞다.

'짬뽕 등소평' 카테고리의 다른 글

| [스크랩] 사무직들도 외국인들에게 밀려나네 (0) | 2015.05.21 |

|---|---|

| [스크랩] 후진국한테 50억 기부하면 발생 되는 현상 (0) | 2015.05.15 |

| [스크랩] 킹스맨 시크릿 에이전트( Kingsman The Secret Service ) 영화리뷰 (0) | 2015.05.10 |

| [스크랩] 북한군 광주 5.18 남파 사실로 밝혀져-백승목기자 (0) | 2015.05.08 |

| [스크랩] "컨테이너가 낙엽처럼"…초강력 폭풍 미국 남부 강타 (0) | 2015.04.28 |